Haushaltsplan für die Familie

Ein gut durchdachter Haushaltsplan für die Familie ist entscheidend für die finanzielle Gesundheit und die stressfreie Führung eines Haushalts. Mit einem effektiven Budgetplan können Familien Geld sparen, Ausgaben überwachen und ihre finanziellen Ziele erreichen. In diesem Artikel beleuchten wir, wie man einen effektiven Haushaltsplan erstellt und gibt praktische Tipps, um die Familie finanziell auf Kurs zu halten.

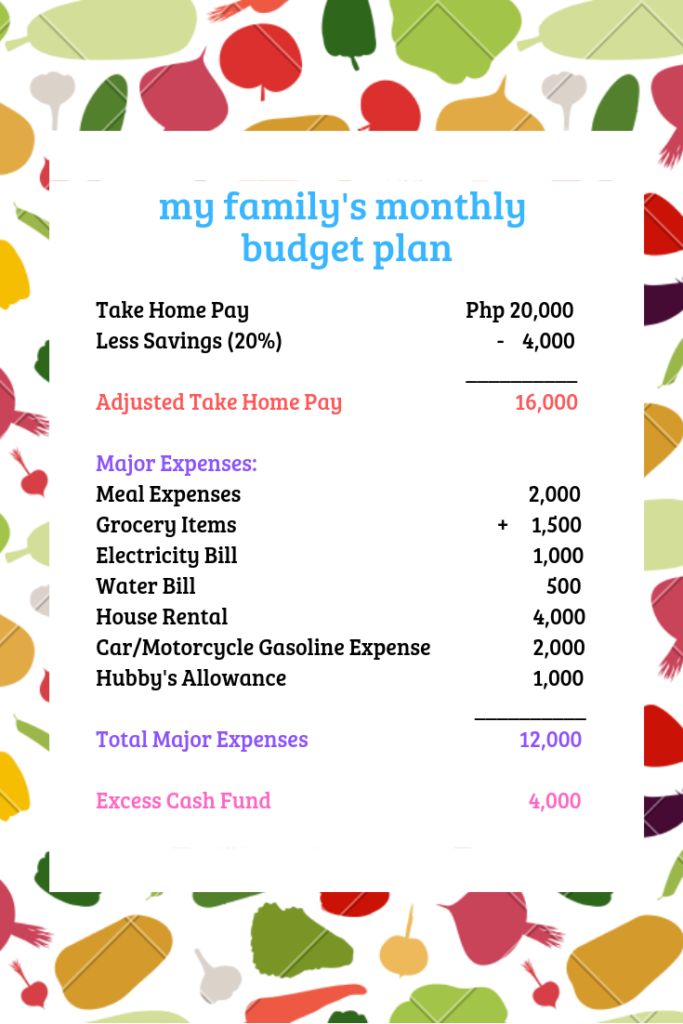

Einen Haushaltsplan erstellen

Um einen effektiven Haushaltsplan für die Familie zu erstellen, ist es wichtig, die monatlichen Einnahmen und Ausgaben genau zu kennen. Beginne damit, alle Quellen des Einkommens zu erfassen, einschließlich Gehälter, Nebenverdienste und staatliche Unterstützung. Im nächsten Schritt sollten alle monatlichen Ausgaben aufgelistet werden, von den Fixkosten wie Miete, Hypothek und Nebenkosten bis hin zu variablen Kosten wie Lebensmitteln, Kleidung und Freizeitaktivitäten.

Langfristige und kurzfristige Ziele definieren

Ein bezahlbarer Haushalt umfasst nicht nur die monatlichen Ausgaben, sondern auch die finanziellen Ziele der Familie. Setze dir sowohl langfristige Ziele, wie beispielsweise den Kauf eines Hauses oder die finanzielle Sicherung der Ausbildung der Kinder, als auch kurzfristige Ziele wie regelmäßiges Sparen für Ferien oder Notfallfonds. Diese Ziele sollten in den Haushaltsplan integriert werden, um die finanzielle Planung zu erleichtern.

Ausgaben überwachen und anpassen

Es ist entscheidend, die Ausgaben regelmäßig zu überwachen und den Haushaltsplan entsprechend anzupassen. Notiere alle Ausgaben, um ein klares Bild davon zu erhalten, wohin das Geld fließt. Es gibt zahlreiche Apps und Tools, die bei der Verwaltung und Auswertung der Finanzen helfen können, um sicherzustellen, dass du auf dem richtigen Weg bleibst. Sollte sich zeigen, dass du in bestimmten Bereichen über dein Budget hinausgehst, ist es wichtig, frühzeitig Maßnahmen zu ergreifen.

Budgetierungsmethoden für Familien

Es gibt verschiedene Budgetierungsmethoden, die Familien helfen können, ihre Finanzen zuverwaltung. Welche Methode für deine Familie am besten geeignet ist, hängt von den individuellen Bedürfnissen und dem Lebensstil ab. Hier sind einige beliebte Ansätze: die 50/30/20-Methode, das Zero-Based Budgeting und die Envelope-Methode.

50/30/20-Methode

Die 50/30/20-Methode ist eine einfache Budgetierungsmethode, bei der 50 % des Einkommens für notwendige Ausgaben (lebensnotwendige Kosten), 30 % für persönliche Ausgaben (wie Freizeit und Essen) und 20 % für Ersparnisse oder Schuldenrückzahlung verwendet werden. Diese Methode ist besonders ansprechend für Familien, die eine klare, unkomplizierte Struktur benötigen.

Zero-Based Budgeting

Bei der Zero-Based Budgeting-Methode wird jedem Euro des Einkommens eine spezifische Aufgabe zugewiesen, sodass am Ende des Monats ein Nullsaldo erreicht wird. Dies zwingt die Familien dazu, jeden Euro detailliert zu planen und effektiv zu managen. Über diese Methode können Familien nicht nur ihre laufenden Kosten im Auge behalten, sondern auch proaktiv für zukünftige Ausgaben sparen.

Typische Ausgaben im Familienhaushalt

Identifiziere die typischen Ausgabenbereiche im Familienhaushalt, um sicherzustellen, dass alle Aspekte des Lebensstil abgedeckt werden. Dazu gehören beispielsweise Wohnkosten, Lebensmittel, Transport und Bildung. Wenn diese Ausgaben gezielt geplant werden, trägt dies zum finanziellen Erfolg bei.

Lebensmittel und Haushaltswaren

Die Ausgaben für Lebensmittel und Haushaltswaren sind oft einer der größten Kostenpunkte in einem Familienhaushalt. Es wird empfohlen, einen Einkaufsplan zu erstellen und ausschließlich nach diesem Plan einzukaufen. Zudem können Großpackungen und saisonale Produkte Kosten sparen. Das Einbeziehen von Familienmitgliedern in die Planung kann helfen, Vorlieben und Abneigungen zu klären und das Einkaufserlebnis zu verbessern.

Transportkosten

Transport stellt eine weitere erhebliche Ausgabe dar, besonders für Familien, die täglich zur Schule und zur Arbeit pendeln müssen. Die Nutzung von Angeboten wie ÖPNV-Tickets, Fahrgemeinschaften oder das Auto-sharing kann helfen, die Kosten zu senken. Auch das Budget für Benzin, Wartung und Autoversicherung sollte in den Haushaltsplan einfließen.

Notfallfonds und Versicherungen

Ein gut geplanter Haushaltsplan für die Familie beinhaltet auch einen Notfallfonds. Es wird empfohlen, Reserven für unerwartete Ausgaben, wie medizinische Notfälle oder Reparaturen, anzulegen. Zusätzlich zur finanziellen Sicherheit ist der Abschluss ausreichender Versicherungen für die Persönlichkeit und das Eigentum ein wichtiger Bestandteil eines soliden Haushaltsplans. Hierbei sollte häufig die Marktpreise und Angebote verglichen werden, um die besten Tarife für die Familie zu finden.

Funktionsweise von Notfallfonds

Ein Notfallfonds sollte in der Regel mindestens drei bis sechs Monate an Lebenshaltungskosten abdecken, um im Falle eines Einkommensverlustes abgesichert zu sein. Dieser sollte klar im Haushaltsplan aufgelistet werden, um finanziellen Druck in Krisenzeiten zu verhindern. Regelmäßige Einzahlungen in den Fonds können über automatische Überweisungen eingerichtet werden.

Versicherungsschutz genau überprüfen

Überprüfe regelmäßig deine Versicherungspolicen, um sicherzustellen, dass sie dem aktuellen Lebensstandard und den Bedürfnissen der Familie entsprechen. Anteile wie Haftpflicht-, Kfz und Gebäudeversicherungen können mit wechselnden Anbietern verglichen werden, um potenzielle Einsparungen zu erkennen. Das Sparen durch Versicherung könnte dazu beitragen, die Sparziele innerhalb des Haushaltsplans zu erreichen.

Key Takeaways

- Erstelle einen detaillierten Haushaltsplan, um Einnahmen und Ausgaben im Blick zu behalten.

- Nutz verschiedene Budgetierungsmethoden, um die Finanzverwaltung zu unterstützen.

- Plan die typischen Ausgaben im Familienhaushalt vorausschauend.

- Ein Notfallfonds ist unerlässlich, um in Krisenzeiten abzusichern.

- Überprüfe regelmäßig deine Versicherungen auf Adequanz und Kosteneffektivität.

FAQ

1. Was ist ein Haushaltsplan und warum ist er wichtig?

Ein Haushaltsplan hilft Familien dabei, Einnahmen und Ausgaben zu organisieren und zu überwachen. Er ist wichtig, um finanzielle Stabilität zu gewährleisten und Ziele zu erreichen, unerwartete Ausgaben zu meistern und Schulden zu vermeiden.

2. Wie kann ich einen effektiven Haushaltsplan für meine Familie erstellen?

Um einen effektiven Haushaltplan zu erstellen, beginne mit der Zusammenstellung der monatlichen Einnahmen, notiere alle Ausgaben und definiere sowohl kurzfristige als auch langfristige Finanzziele. Nutze Budgetierungswerkzeuge zur Unterstützung.

3. Welche Budgetierungsstrategien sind für Familien empfehlenswert?

Die 50/30/20-Methode, Zero-Based Budgeting und die Envelope-Methode sind drei gängige Strategien, die Familien helfen können, besser mit ihrem Geld umzugehen und finanzielle Ziele zu erreichen.

4. Wie viel Geld sollte ich in einen Notfallfonds einzahlen?

Ein Notfallfonds sollte in der Regel mindestens drei bis sechs Monate an durchschnittlichen Lebenshaltungskosten abdecken. Dies gibt Planungen für unvorhergesehene Ausgaben Aufwind und Sicherheit.

5. Was sollte ich bei der Einrichtung eines Haushaltsplans beachten?

Beachte alle Geldflüsse großzügig und pädagogisch. Schiebe nicht planmäßige Ausgaben ein und pass deine Ressourcen dem Lebensstil an. Regelmäßige Überprüfungen sind erforderlich, um sicherzustellen, dass der Plan den Lebensbedürfnissen entspricht.